Seputar Asuransi

Cara Hitung Biaya Asuransi Mobil dan Simulasi Preminya

04 July 2022

Setiap pemilik mobil pasti punya rasa takut jika mobilnya mengalami kerusakan. Terlebih, biaya perbaikan di bengkel saat ini tidak murah dan bisa menguras kantong. Untungnya, kamu bisa membeli asuransi mobil supaya tak perlu khawatir akan risiko-risiko tersebut.

Namun, masih banyak yang bertanya-tanya, berapa sih biaya asuransi mobil? Bagaimana cara menghitungnya? Dalam artikel ini, kita akan membahas cara perhitungan biaya asuransi mobil beserta simulasi perhitungannya.

Pengertian Asuransi Mobil

Pengertian asuransi mobil adalah produk asuransi yang akan memberikan ganti rugi jika terjadi kerusakan atau kehilangan mobil. Produk ini bisa digunakan untuk mengelola keuangan pemilik mobil. Jadi, apabila terjadi musibah, pemilik mobil tak perlu mendapatkan kerugian yang terlalu besar.

Baca juga : Tips Memilih Asuransi Mobil Terbaik dan Perhitungan Preminya.

Asuransi mobil penting untuk dipertimbangkan pemilik mobil baru maupun mobil bekas. Pasalnya, terdapat beragam produk asuransi yang bisa menanggung risiko dari dua jenis mobil tersebut, tentunya dengan biaya asuransi mobil yang berbeda-beda.

Perbedaan Asuransi Mobil All Risk dan TLO

Ada dua jenis asuransi mobil yang bisa kamu pilih, yaitu all risk dan TLO. Apa perbedaan keduanya? Berikut adalah penjelasannya.

1. Asuransi mobil all risk atau komprehensif

Asuransi mobil all risk adalah jenis asuransi mobil yang akan menanggung risiko kehilangan dan segala risiko kerusakan pada mobil, mulai dari kerusakan kecil seperti baret sampai kerusakan besar (di atas 75 persen).

Karena cakupan pertanggungannya luas, asuransi ini membebankan premi yang relatif tinggi kepada pemegang polis. Selain itu, biasanya usia maksimal mobil yang bisa ditanggung produk ini adalah 10 tahun, sehingga lebih cocok digunakan untuk mengasuransikan mobil baru.

2. Asuransi mobil total loss only (TLO)

Asuransi TLO adalah produk asuransi mobil ya hanya akan menanggung kerusakan besar mobil saja. Kerusakan besar yang dimaksud artinya bernilai lebih dari 75 persen harga mobil.

Usia mobil maksimal yang bisa diasuransikan dengan produk ini adalah 15 tahun, sehingga cocok untuk kamu yang memiliki mobil bekas. Selain itu, preminya juga jauh lebih rendah dibandingkan dengan asuransi all risk.

Baca juga : Apa Itu Asuransi Mobil All Risk? Ini Pengertian dan Cara Klaimnya!.

Cara Hitung Biaya Asuransi Mobil

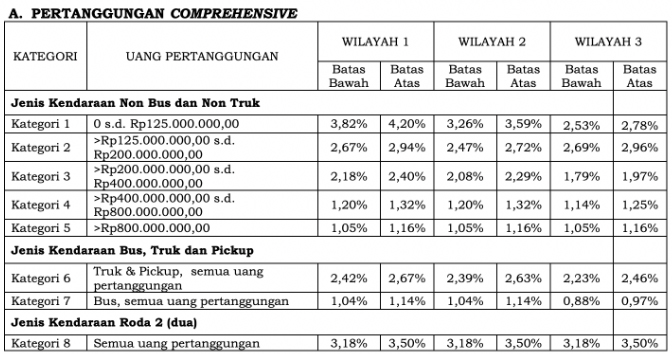

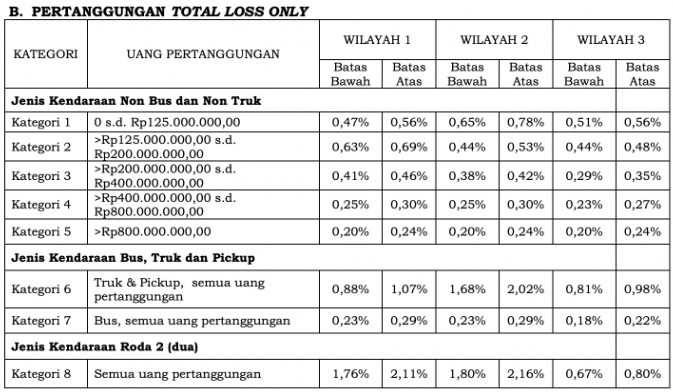

Cara menghitung biaya asuransi mobil tidak bisa sembarangan. Pasalnya, Otoritas Jasa Keuangan (OJK) sudah mengatur skema rate premi berdasarkan kategori harga mobil, jenis kendaraan, dan jenis wilayah kamu. Semakin mahal harga mobil, maka semakin rendah persentase preminya. Simak rincian lengkapnya dalam tabel berikut:

Keterangan untuk wilayah:

- Wilayah 1: Sumatera dan Kepulauan di sekitarnya

- Wilayah 2: DKI Jakarta, Jawa Barat, Banten

- Wilayah 3: Selain wilayah 1 dan wilayah 2

Untuk menghitung premi asuransi mobil kamu, pilih dulu jenis asuransi yang kamu beli, apakah all risk atau TLO. Setelah itu, pilih jenis kendaraan kamu dan cari kategori harga yang sesuai dengan mobil yang kamu miliki. Jika sudah dapat rate asuransi, masukkan ke dalam rumus berikut:

Premi Asuransi Mobil = Rate Premi x Harga Mobil

Simulasi Perhitungan Biaya Asuransi Mobil

Lantas, bagaimana contoh perhitungan biaya asuransi mobil? Berikut adalah simulasinya:

Pak Budi baru membeli mobil Honda Brio seharga Rp180.000.000. Saat ini, ia berdomisili di Bandung. Pak Budi ingin mengasuransikan mobil baru tersebut dengan asuransi mobil all risk (comprehensive).

Baca juga : Manfaat Asuransi Mobil beserta Jenis-jenis dan Cara Klaimnya.

Mobil Pak Budi masuk ke dalam Kategori 2 dan wilayah tempat tinggalnya masuk ke Wilayah 2. Berdasarkan tabel OJK, rate premi asuransi Pak Budi berkisar antara 2,47-2,72 persen.

- Harga mobil = Rp180.000.000

- Rate premi all risk = 2,47% sampai dengan 2,72 persen.

- Premi asuransi all risk minimal = 2,47% x Rp180.000.000 = Rp4.446.000

- Premi asuransi all risk maksimal = 2,72% x Rp180.000.000 = Rp4.896.000

Cara Memilih Asuransi Online Terbaik

Artinya, premi asuransi all risk yang harus dibayar Pak Budi berada di kisaran Rp4.446.000 sampai dengan Rp4.896.000.

Lalu, bagaimana jika Pak Budi ingin membeli asuransi total loss only saja? Perhitungannya adalah:

- Harga mobil = Rp180.000.000

- Rate premi TLO = 0,44 persen sampai dengan 0,53 persen.

- Premi asuransi TLO minimal = 0,44% x Rp180.000.000 = Rp792.000

- Premi asuransi TLO maksimal = 0,53% x Rp180.000.000 = Rp954.000

Faktor yang Mempengaruhi Biaya Asuransi Mobil

Apa saja sih faktor yang mempengaruhi biaya asuransi mobil yang harus kamu bayar? Berikut adalah penjelasannya.

1. Harga kendaraan

Rate premi asuransi yang ditentukan oleh Otoritas Jasa Keuangan dikategorisasikan berdasarkan rentang harga kendaraan. Semakin mahal harga kendaraan, maka semakin rendah pula rate preminya.

2. Jenis kendaraan

Ketentuan OJK juga membedakan rate premi berdasarkan jenis kendaraannya, yaitu kategori Jenis Kendaraan Non Bus dan Non Truk, Jenis Kendaraan Bus, Truck, dan Pickup, dan Jenis Kendaraan Roda Dua.

3. Jenis asuransi yang dipilih

Ada beberapa jenis asuransi mobil yang tersedia di pasaran, yaitu asuransi all risk, TLO, tanggung jawab hukum pihak ketiga, hingga asuransi tambahan seperti pertanggungan banjir atau bencana alam lainnya. Nah, jenis asuransi yang kamu pilih ini akan mempengaruhi biaya asuransi mobil yang kamu bayar. Semakin besar nilai pertanggungan dan risikonya, maka semakin tinggi pula biaya preminya.

4. Ada tidaknya asuransi tambahan

Beberapa perusahaan asuransi menawarkan asuransi tambahan di luar manfaat utama. Untuk mendapatkan produk ini, kamu harus membayar biaya tambahan sehingga total premi yang harus kamu akan bertambah.

5. Usia kendaraan

Umumnya perusahaan asuransi menentukan biaya asuransi mobil berdasarkan usia kendaraan juga. Semakin tua mobil, maka preminya juga akan semakin mahal karena risiko kerusakan pada mobil tentu lebih tinggi.

6. Frekuensi kejadian klaim

Dalam asuransi mobil, ada aturan yang dinamakan biaya sendiri atau own risk, yaitu biaya yang harus dikeluarkan sendiri oleh pemilik mobil setiap mengajukan klaim asuransi. Satu kali kamu mengajukan klaim, maka kamu harus membayar biaya sendiri sebesar Rp300.000. Jadi, semakin sering kamu mengajukan klaim, maka semakin besar juga biaya yang harus kamu keluarkan.

Baca juga : Cara Klaim Asuransi Mobil All Risk dan TLO dengan Mudah.

7. Wilayah tempat tinggal

Sesuai ketentuan OJK, rate premi ditentukan oleh wilayah tempat tinggal kamu. Semakin padat wilayah, maka semakin tinggi juga biaya asuransi mobil yang harus dibayar. Alasannya, di lingkungan padat, risiko kecelakaan mobil akan semakin tinggi dan peluang kamu mengajukan klaim juga lebih besar.

Asuransi Mobil Insurtech dari Simas Insurtech

Salah satu asuransi mobil terbaik yang bisa kamu dapatkan di Indonesia adalah Mobil Insurtech dari Simas Insurtech. Produk ini menawarkan manfaat pertanggungan yang cukup luas, mulai dari kerusakan sebagian, kerusakan total, hingga tanggung jawab hukum pihak ketiga. Selain itu, tersedia juga layanan klaim online sehingga bisa mempermudah kamu dalam mengurus asuransi.

Demikian penjelasan serta perhitungan biaya asuransi mobil yang perlu kamu pahami sebelum membeli asuransi. Semoga bermanfaat!

Artikel Lainnya

Mengapa Harga Mobil di Indonesia Lebih Mahal Dibanding Thailand?

04 July 2022

Klakson Mobil Lemah? Ini Penyebab Umumnya dan Solusinya

04 July 2022

Tips Menjaga Cat Mobil Agar Tetap Kinclong dan Awet Untuk Jangka Panjang

04 July 2022

Tips cara Memilih Mobil Bekas yang Aman dan Terpercaya

04 July 2022

Karpet Mobil yang Tepat: Investasi untuk Kenyamanan Berkendara

04 July 2022

Berapa Lama Kita Harus Servis Mobil dan Bagaimana Kalau Jarang Dipakai?

04 July 2022

Mengapa Harga Mobil di Indonesia Lebih Mahal Dibanding Thailand?

04 July 2022

Klakson Mobil Lemah? Ini Penyebab Umumnya dan Solusinya

04 July 2022

Tips Menjaga Cat Mobil Agar Tetap Kinclong dan Awet Untuk Jangka Panjang

04 July 2022

Tips cara Memilih Mobil Bekas yang Aman dan Terpercaya

04 July 2022

Karpet Mobil yang Tepat: Investasi untuk Kenyamanan Berkendara

04 July 2022

Berapa Lama Kita Harus Servis Mobil dan Bagaimana Kalau Jarang Dipakai?

04 July 2022

10 MPV Terlaris Dunia Dari Mobil China sampai Mobil Jepang

04 July 2022

Tips Membeli Mobil di Akhir Tahun supaya Makin Untung

04 July 2022

Apa Benar Mobil Keluaran Terbaru Tidak Dapat Menyetel Klep?

04 July 2022

Ini Syarat Membayar Pajak Kendaraan Bermotor

04 July 2022

Mengapa Harga Mobil di Indonesia Lebih Mahal Dibanding Thailand?

04 July 2022

Klakson Mobil Lemah? Ini Penyebab Umumnya dan Solusinya

04 July 2022

Tips Menjaga Cat Mobil Agar Tetap Kinclong dan Awet Untuk Jangka Panjang

04 July 2022

Tips cara Memilih Mobil Bekas yang Aman dan Terpercaya

04 July 2022

Karpet Mobil yang Tepat: Investasi untuk Kenyamanan Berkendara

04 July 2022

Berapa Lama Kita Harus Servis Mobil dan Bagaimana Kalau Jarang Dipakai?

04 July 2022

Mengapa Harga Mobil di Indonesia Lebih Mahal Dibanding Thailand?

04 July 2022

Klakson Mobil Lemah? Ini Penyebab Umumnya dan Solusinya

04 July 2022

Tips Menjaga Cat Mobil Agar Tetap Kinclong dan Awet Untuk Jangka Panjang

04 July 2022

Tips cara Memilih Mobil Bekas yang Aman dan Terpercaya

04 July 2022

Karpet Mobil yang Tepat: Investasi untuk Kenyamanan Berkendara

04 July 2022

Berapa Lama Kita Harus Servis Mobil dan Bagaimana Kalau Jarang Dipakai?

04 July 2022